El papel de los microcréditos en la inclusión financiera de comunidades rurales en México

Importancia de los microcréditos en comunidades rurales

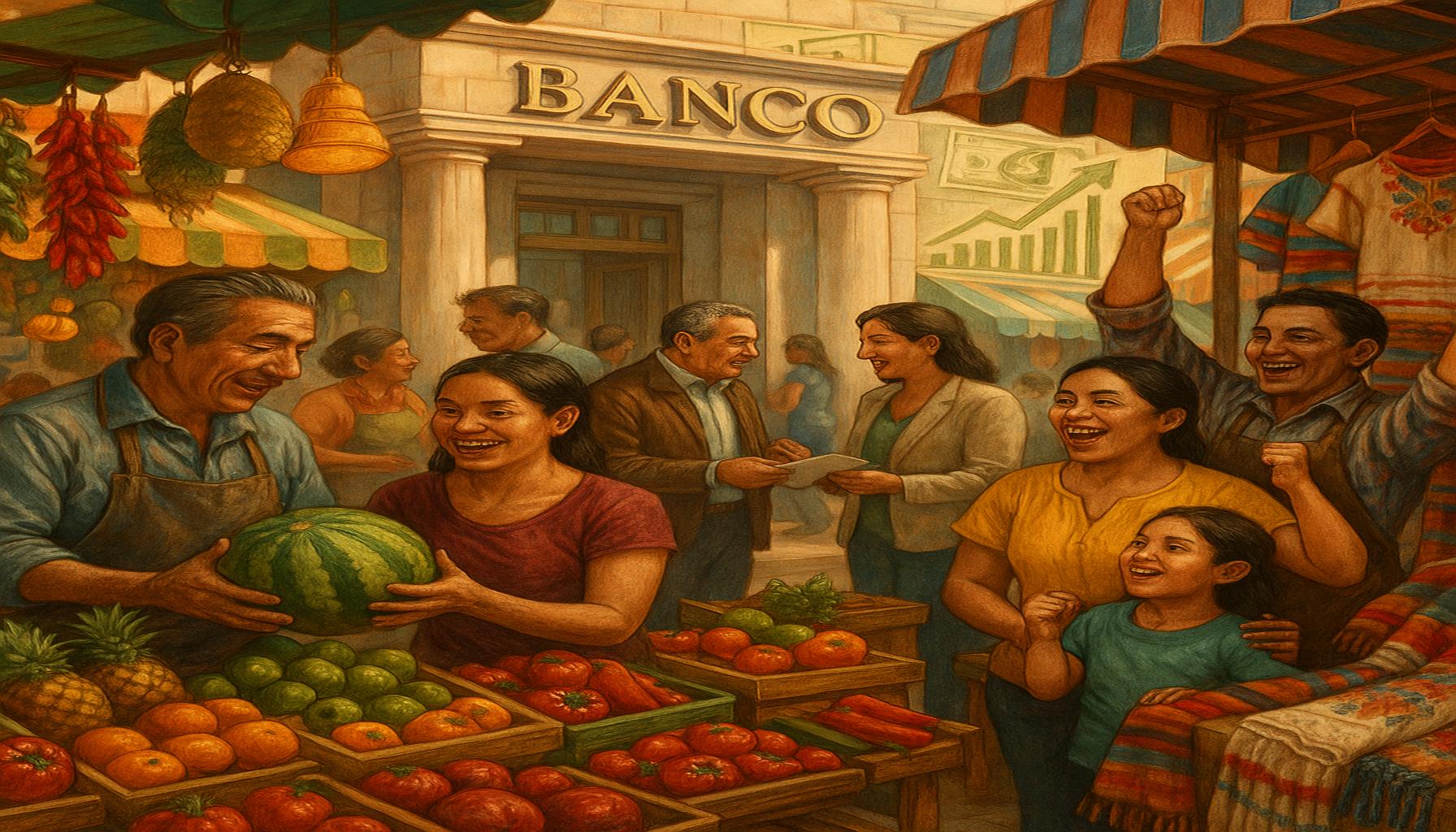

Los microcréditos han demostrado ser un recurso invaluable para fomentar la inclusión financiera en las comunidades rurales de México. En contextos donde la mayoría de las personas no puede acceder a financiamiento convencional, los microcréditos ofrecen una alternativa viable que permite a los individuos obtener pequeñas cantidades de dinero para iniciar o hacer crecer sus negocios. Por ejemplo, una mujer que elabora artesanías tradicionales puede utilizar un microcrédito para comprar materiales y herramientas, lo que le permite aumentar su producción y, en consecuencia, sus ingresos.

Beneficios de los microcréditos

La implementación de microcréditos en estas comunidades trae consigo varios beneficios significativos que impactan positivamente tanto a los individuos como a las familias. A continuación, se detallan algunos de ellos:

- Fomento al emprendimiento: Los microcréditos permiten a las personas iniciar o expandir pequeños negocios que, en su conjunto, contribuyen al crecimiento económico de la comunidad. Un ejemplo claro es el caso de los pequeños productores agrícolas que pueden invertir en mejores semillas o en tecnología agrícola, lo que mejora sus cosechas y, por ende, sus ventas.

- Mejora en la calidad de vida: Al facilitar el acceso a bienes y servicios básicos, los microcréditos tienen un impacto directo en la salud y la educación de las familias. Por ejemplo, al obtener un préstamo, una familia puede cubrir gastos médicos inesperados o pagar la inscripción escolar de sus hijos, asegurando un mejor futuro educativo para ellos.

- Generación de empleo: Con la creación y expansión de pequeños negocios, se generan nuevas oportunidades laborales dentro de la comunidad. Esto no solo disminuye la tasa de desempleo, sino que también fortalece la economía local, ya que el dinero se queda dentro de la comunidad y se reinvierte en ella.

Desafíos y oportunidades

Las comunidades rurales en México suelen enfrentar retos importantes, como la falta de acceso a servicios bancarios y de financiamiento. Estos obstáculos limitan las posibilidades de desarrollo económico y social. Sin embargo, los microcréditos no solo representan una solución financiera, sino que también fomentan una cultura de ahorro y responsabilidad en el uso del dinero. Esto es vital para el progreso de los emprendedores que buscan un futuro más prometedor.

En el siguiente apartado, se presentarán casos de éxito y las organizaciones que impulsan estos programas. Veremos cómo han transformado las vidas de miles de mexicanos y cómo el acceso a microcréditos puede ser la clave para un futuro más inclusivo y próspero en las zonas rurales.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

El impacto transformador de los microcréditos

Los microcréditos no solo son una herramienta financiera, sino que representan una oportunidad de transformación para las comunidades rurales en México. Estos pequeños préstamos tienen la capacidad de empoderar a individuos y grupos, promoviendo un cambio significativo en su situación económica y social. Al facilitar el acceso a capital, los microcréditos permiten que las personas desarrollen sus habilidades y exploren nuevas posibilidades de ingresos.

Casos de éxito en comunidades rurales

Un aspecto fundamental del impacto de los microcréditos es la cantidad de historias de éxito que han surgido en diferentes regiones del país. Estas historias no solo son inspiradoras, sino que también demuestran la efectividad de los microcréditos en la mejora de la calidad de vida de las personas. Algunos ejemplos incluyen:

- Productores agrícolas: En localidades como La Mixteca, agricultores han logrado mejorar sus cultivos gracias a los microcréditos. Al acceder a mejores semillas y fertilizantes, su producción se incrementa, permitiéndoles obtener mayores ganancias y asegurar la alimentación de sus familias.

- Artesanas y emprendedores: Mujeres en regiones como Chiapas han encontrado en los microcréditos una vía para desarrollar sus emprendimientos. Al poder financiar la compra de materiales para sus artesanías, no solo aumentan sus ingresos, sino que también preservan su cultura y tradición.

- Pequeños comercios: Negocios locales han florecido con el respaldo de microcréditos. Tiendas de abarrotes han podido ampliar sus inventarios y ofrecer productos a precios competitivos, lo que atrae a más clientes y fortalece la economía del barrio.

El papel de las instituciones en el acceso a microcréditos

Las organizaciones que promueven el acceso a microcréditos juegan un papel crucial en la inclusión financiera de comunidades rurales. Estas instituciones, que pueden ser tanto estatales como privadas, se encargan de diseñar programas adaptados a las necesidades de cada comunidad. Esto implica no solo ofrecer créditos, sino también brindar capacitación en el manejo adecuado de los recursos y en la gestión de negocios. Esto es esencial para asegurar que los beneficiarios utilicen los fondos de manera efectiva y constructiva.

Además, la educación financiera se convierte en un componente vital del proceso. Conocer conceptos básicos sobre ahorro, inversión y planificación financiera ayuda a las personas a tomar decisiones más informadas y responsables. De esta manera, se construye una cultura de autosuficiencia y resiliencia económica que puede perdurar en el tiempo.

Con el crecimiento de estos programas y el testimonio de quienes han experimentado un cambio positivo, se reafirma el verdadero potencial de los microcréditos. A medida que se presentan más casos de éxito, se invita a más personas a considerar esta opción como una solución viable para sus problemas económicos y así, contribuir al desarrollo de sus comunidades.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Desafíos y oportunidades en el camino hacia la inclusión financiera

Aunque los microcréditos han demostrado ser una herramienta poderosa para fomentar la inclusión financiera en comunidades rurales, todavía existen desafíos importantes que es necesario abordar. Estos desafíos no solo afectan la disponibilidad de créditos, sino que también impactan la efectividad de los programas de microfinanzas en su conjunto.

Desafíos que enfrentan las comunidades rurales

Uno de los principales desafíos es el acceso limitado a la información. Muchas personas en zonas rurales carecen de conocimientos sobre cómo funcionan los microcréditos, los requisitos para solicitar un préstamo y la importancia de una buena administración financiera. Esta falta de información puede llevar a decisiones financieras poco informadas o, en el peor de los casos, a caer en ciclos de endeudamiento.

Además, hay que considerar que las condiciones económicas locales, como la falta de infraestructura y los problemas de conectividad, también limitan el acceso a las microfinanzas. Muchas comunidades rurales se encuentran en regiones alejadas, lo que dificulta que las instituciones financieras puedan ofrecer servicios de manera efectiva. Por lo tanto, es fundamental desarrollar estrategias que incluyan la creación de redes de distribución y acceso que faciliten la comunicación entre prestamistas y prestatarios.

El empoderamiento a través de la educación

La educación financiera juega un papel crucial en la superación de estos desafíos. Programas de capacitación financiera pueden equipar a los beneficiarios de microcréditos con las herramientas necesarias para gestionar sus recursos de manera efectiva. Por ejemplo, el aprendizaje sobre la elaboración de presupuestos, la planificación de gastos y la importancia del ahorro puede transformar la manera en que las comunidades rurales manejan su economía familiar.

Las organizaciones que imparten estas capacitaciones suelen involucrar a líderes locales que conocen a fondo las dinámicas de la comunidad. Este enfoque personalizado hace que los aprendizajes sean más relevantes y aplicables, aumentando las posibilidades de éxito de los proyectos financiados con microcréditos.

Innovaciones tecnológicas y su impacto

Otro aspecto positivo que puede contribuir a la inclusión financiera es el uso de tecnologías digitales. La digitalización de los servicios financieros ha permitido que diversas plataformas ofrezcan microcréditos de forma más accesible. Aplicaciones móviles y servicios en línea facilitan que las personas puedan cotizar, comparar y solicitar préstamos, eliminando la necesidad de desplazamientos largos y costosos para acceder a las oficinas de las instituciones financieras.

Además, la posibilidad de realizar pagos y transferencias a través de dispositivos móviles ayuda a fomentar una cultura de ahorro y disminuye el riesgo de manejo de efectivo, cuya seguridad puede ser un problema en las comunidades más vulnerables. Esta modernización de los servicios financieros no solo mejora el acceso a los microcréditos, sino que también promueve el uso responsable de la tecnología en beneficio de la inclusión financiera.

En conclusión, aunque existen desafíos en el camino, las oportunidades que ofrecen los microcréditos son inmensas. Con la combinación adecuada de educación financeira, apoyo institucional y el uso de tecnologías innovadoras, es posible seguir avanzando hacia un futuro donde las comunidades rurales en México tengan acceso a los recursos que necesitan para prosperar.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Reflexiones finales sobre los microcréditos y la inclusión financiera

Los microcréditos se han consolidado como una herramienta vital para promover la inclusión financiera de las comunidades rurales en México. A pesar de los retos existentes, como la falta de información y las dificultades económicas, el potencial transformador de estos créditos no debe subestimarse. Es esencial reconocer que, combinando la educación financiera con el respaldo de tecnologías digitales, es posible crear un entorno donde los emprendedores rurales puedan no solo acceder a financiamiento, sino también gestionar sus recursos de manera eficiente y efectiva.

La colaboración entre instituciones, gobiernos y líderes comunitarios resulta primordial. Estos actores deben trabajar juntos para diseñar programas que no solo faciliten el acceso al crédito, sino que también fomenten una cultura de ahorro y educación financiera. Soluciones como las aplicaciones móviles no solo mejoran la accesibilidad, sino que también permiten a los usuarios realizar un seguimiento de sus ingresos y gastos, promoviendo así una mayor responsabilidad financiera.

En conclusión, la implementación adecuada de los microcréditos, en combinación con la educación y la tecnología, puede empoderar a las comunidades rurales en México, brindándoles la oportunidad de mejorar su calidad de vida y contribuir al desarrollo sostenible del país. A medida que avancemos en este camino, es vital mantener el enfoque en la educación y la accesibilidad para asegurar que todos, sin importar su ubicación, tengan la oportunidad de prosperar.

Linda Carter

Linda Carter es escritora y experta financiera especializada en finanzas personales y planificación financiera. Con amplia experiencia ayudando a personas a lograr estabilidad financiera y a tomar decisiones informadas, Linda comparte sus conocimientos en nuestra plataforma. Su objetivo es brindar a los lectores consejos prácticos y estrategias para el éxito financiero.