El impacto de la inflación en la gestión de deudas en México

Impacto de la inflación en la gestión de deudas en México

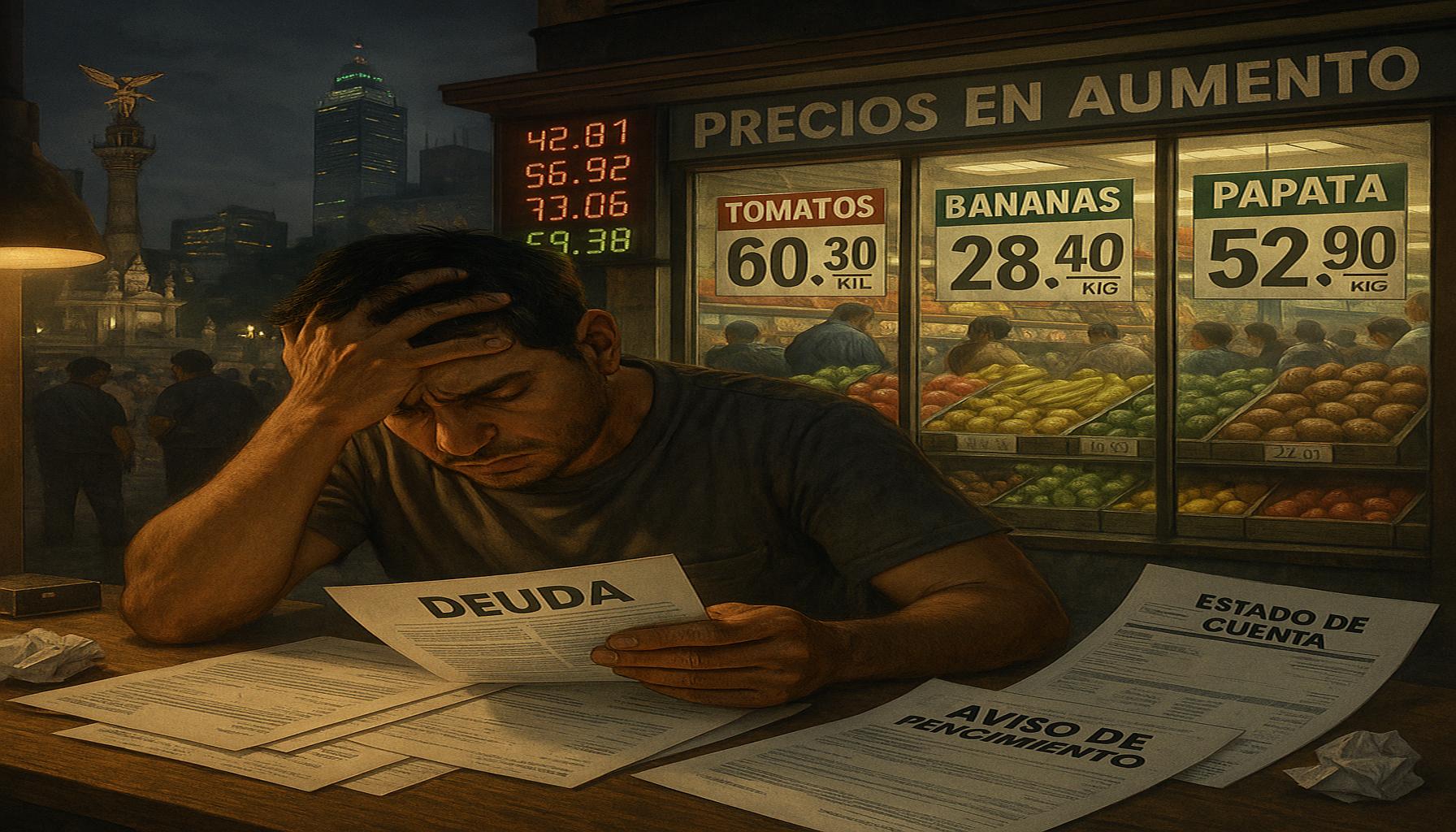

La inflación es un fenómeno económico que provoca un aumento generalizado y sostenido en los precios de bienes y servicios en un país. Este aumento constante afecta de manera directa la capacidad de las personas para gestionar sus deudas, especialmente en un país como México, donde un número significativo de familias ya enfrenta dificultades financieras. Los efectos de la inflación se sienten en diversos aspectos de la vida diaria, complicando la planificación financiera y el pago de obligaciones económicas.

Consecuencias significativas de la inflación

Aumento del costo de vida: Con el incremento en los precios, los ciudadanos deben destinar una mayor parte de su ingreso mensual a cubrir gastos de primera necesidad, como alimentos, transporte y servicios básicos. Por ejemplo, si el costo de la canasta básica aumenta un 10%, las familias deben ajustar su presupuesto, probablemente reduciendo otros gastos esenciales y afectando su capacidad para hacer frente a pagos de deudas.

Ajuste en tasas de interés: Otra consecuencia de la inflación es que las instituciones financieras pueden optar por aumentar las tasas de interés de los créditos otorgados. Esto no solo vuelve más costoso el servicio de la deuda, sino que también puede llevar a que los pagos mensuales se disparen. Si una persona tenía un crédito con un interés del 8% y la tasa se ajusta al 12%, la carga financiera se incrementará, resultando en un golpe adicional para quienes ya luchan por mantenerse al día con sus compromisos.

Pérdida del poder adquisitivo: La inflación disminuye el valor real del dinero. En otras palabras, el dinero que antes era suficiente para cubrir ciertas deudas o gastos, ahora vale menos. Para alguien que gana lo mismo mes con mes, esta situación es crítica, ya que sus ingresos no se ajustan al ritmo de la inflación, dificultando aún más el pago de deudas. Un salario que no se incrementa puede convertirse en una trampa, llevando a una acumulación de deudas que es difícil de manejar.

El ciclo del endeudamiento

Este panorama desafiante crea un ciclo potencialmente destructivo de endeudamiento. Muchas personas, al ver que sus ingresos no son suficientes, recurren a préstamos nuevos para cubrir deudas anteriores, lo que solamente agrava su situación financiera. Sin estrategias adecuadas para enfrentar la inflación y la gestión de deudas, es fácil caer en esta espiral negativa.

Estrategias para afrontar la inflación y la deuda

En este contexto, es crucial contar con estrategias efectivas para afrontar la situación. Algunas recomendaciones pueden incluir la creación de un presupuesto más ajustado, priorizando los pagos esenciales, o buscar opciones de consolidación de deudas que ofrezcan tasas de interés más bajas. Además, es fundamental educarse sobre finanzas personales y adaptarse a las condiciones económicas cambiantes para poder tomar decisiones informadas.

En resumen, la inflación presenta retos importantes para la gestión de deudas en México, pero con un enfoque proactivo y educativo, es posible mitigar sus efectos y avanzar hacia una situación financiera más estable.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Desafíos en la gestión de deudas debido a la inflación

Los desafíos que presenta la inflación para la gestión de deudas son considerables y requieren de una atención especial por parte de los ciudadanos. Entender cómo la inflación influye en nuestras finanzas es fundamental para poder adaptarse a esta realidad económica.

Planificación financiera inadecuada: Muchas personas no realizan una planificación financiera adecuada que contemple las variaciones de precios. Esto se traduce en la falta de un presupuesto que se ajuste a la nueva realidad inflacionaria. Si no se considera cómo la inflación puede afectar los ingresos y gastos, es probable que se generen deudas inesperadas o que se incurran en gastos que, en un contexto de estabilidad económica, podrían haberse evitado.

Aumento en la morosidad: A medida que los costos de vida aumentan, es común que las familias enfrenten dificultades para cumplir con sus compromisos financieros. Esto genera un aumento en la morosidad, es decir, en el retraso en los pagos de deudas. Las instituciones financieras suelen reaccionar a esta morosidad incrementando las tasas de interés, lo que vuelve aún más complicado el pago de las deudas acumuladas.

Un aspecto que merece atención son las decisiones que toman los deudores ante la presión de la inflación. A menudo, las personas se ven obligadas a priorizar sus gastos y, sin una estrategia clara, pueden terminar dejando de lado los pagos de deudas. Esto puede crear un efecto dominó, donde la acumulación de deudas hace que las tasas sean más elevadas y más difíciles de saldar.

Efecto en diferentes tipos de deudas

La inflación no afecta todas las deudas de la misma manera. A continuación, exploramos cómo impacta algunos tipos comunes de deudas en México:

- Créditos personales: Generalmente tienen tasas de interés variables, lo que significa que pueden aumentar junto con la inflación, haciendo que el pago mensual se vuelva menos manejable.

- Tarjetas de crédito: Estas suelen tener tasas de interés altas, y si no se paga el saldo total, la deuda se puede acumular rápidamente, complicándose más si hay un aumento de precios en los productos adquiridos con la tarjeta.

- Préstamos hipotecarios: Si son de tasa fija, pueden ser más fáciles de manejar en un entorno de alta inflación, pero los problemas pueden surgir si los ingresos no crecen al ritmo de la inflación, afectando la capacidad de pago.

Estos ejemplos resaltan la importancia de comprender la naturaleza de nuestras deudas y cómo pueden verse impactadas por la inflación. La gestión responsable y la planificación financiera son clave para mantener una salud financiera sólida en tiempos de incertidumbre económica.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Estrategias para enfrentar la inflación y gestionar deudas

Ante la presión que la inflación ejerce sobre la gestión de deudas, es crucial que los mexicanos implementen estrategias efectivas para navegar esta situación financiera. La planificación y la toma de decisiones informadas son herramientas fundamentales para evitar la acumulación de deudas y optimizar la salud financiera personal o familiar.

Revisar y ajustar el presupuesto: El primer paso hacia una mejor gestión de deudas es realizar una revisión exhaustiva del presupuesto. En un entorno inflacionario, los costos de bienes y servicios pueden incrementarse rápidamente, por lo que es esencial adaptar el presupuesto a estas nuevas condiciones. Esto puede significar reducir gastos no esenciales, como suscripciones o entretenimiento, y redirigir esos fondos hacia el pago de deudas. Una herramienta útil es el método del 50/30/20, que sugiere destinar el 50% de los ingresos a necesidades, el 30% a deseos y el 20% a ahorros y pago de deudas.

Negociar condiciones de pago: Otra estrategia importante es la negociación con los acreedores. En tiempos de inflación, muchos prestamistas están dispuestos a considerar la reestructuración de deudas. Esto podría incluir la modificación de las tasas de interés o la extensión de plazos de pago, lo que puede aliviar la presión sobre el deudor. Por ejemplo, si una familia tiene un préstamo con una tasa variable que se ha visto afectada por incrementos recientes, contactar al banco para explorar opciones de tasas fijas puede ser una solución viable.

Priorizar deudas: Es fundamental priorizar los pagos de deudas. Un enfoque común es el método de la bola de nieve, que implica pagar primero las deudas más pequeñas para ganar motivación, o el método de la avalancha, que prioriza las deudas con las tasas de interés más altas. En un contexto inflacionario, es recomendable centrar los esfuerzos en aquellas deudas que, si se dejan de lado, pueden acumularse rápidamente y generar gastos adicionales por intereses.

Considerar alternativas de financiamiento: En lugar de recurrir a las tarjetas de crédito, que pueden tener tasas de interés prohibitivas, explorar alternativas más económicas es vital. Por ejemplo, los créditos personales ofrecidos por cooperativas de ahorro y préstamos suelen tener tasas más bajas que las tarjetas de crédito. Estas alternativas pueden ofrecer un respiro temporal mientras se reorganizan las finanzas personales.

Establecer un fondo de emergencia: Aunque pueda parecer contraproducente en momentos de alta inflación, establecer un fondo de emergencia es crucial. Esto proporciona un colchón financiero que puede utilizarse para cubrir gastos inesperados sin recurrir a más deuda. Idealmente, es recomendable ahorrar entre tres a seis meses de gastos esenciales, lo que ayuda a evitar caer en la trampa de mayor endeudamiento en tiempos difíciles.

Las estrategias para enfrentar la inflación y gestionar deudas requieren de un enfoque proactivo y consciente. La educación financiera y la disposición para adaptarse son factores clave que permitirán a las personas en México manejar mejor sus deudas y enfrentar los retos que trae consigo la inflación.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

Conclusión

La inflación representa un desafío significativo en la gestión de deudas para los mexicanos, ya que afecta tanto el poder adquisitivo como las condiciones de los créditos. Sin embargo, el panorama no es completamente desalentador; con estrategias adecuadas, es posible enfrentar esta realidad y mantener una salud financiera estable.

En este contexto, la revisión y ajuste del presupuesto se convierte en una herramienta esencial, ya que permite adaptar los gastos a las nuevas condiciones económicas. La negociación con acreedores puede proveer soluciones viables para el manejo de deudas, ofreciendo alternativas que alivien la carga financiera. Priorizar deudas y considerar alternativas de financiamiento más económicas son pasos que todos los deudores deben tomar en cuenta para mitigar los efectos adversos de la inflación.

Finalmente, establecer un fondo de emergencia es una estrategia que, aunque puede parecer un lujo en tiempos difíciles, se traduce en una protección invaluable contra eventualidades que podrían llevar a un mayor endeudamiento. Adoptar una educación financiera continua y ser proactivo en la toma de decisiones serán factores decisivos para navegar la complejidad de la inflación en México. Solo a través de un enfoque consciente y bien informado se podrá convertir este desafío en una oportunidad para consolidar una base financiera más sólida y resiliente.

Linda Carter

Linda Carter es escritora y experta financiera especializada en finanzas personales y planificación financiera. Con amplia experiencia ayudando a personas a lograr estabilidad financiera y a tomar decisiones informadas, Linda comparte sus conocimientos en nuestra plataforma. Su objetivo es brindar a los lectores consejos prácticos y estrategias para el éxito financiero.