Impacto de la Inflación en la Gestión Financiera de las Familias Colombianas

El impacto de la inflación en la economía familiar

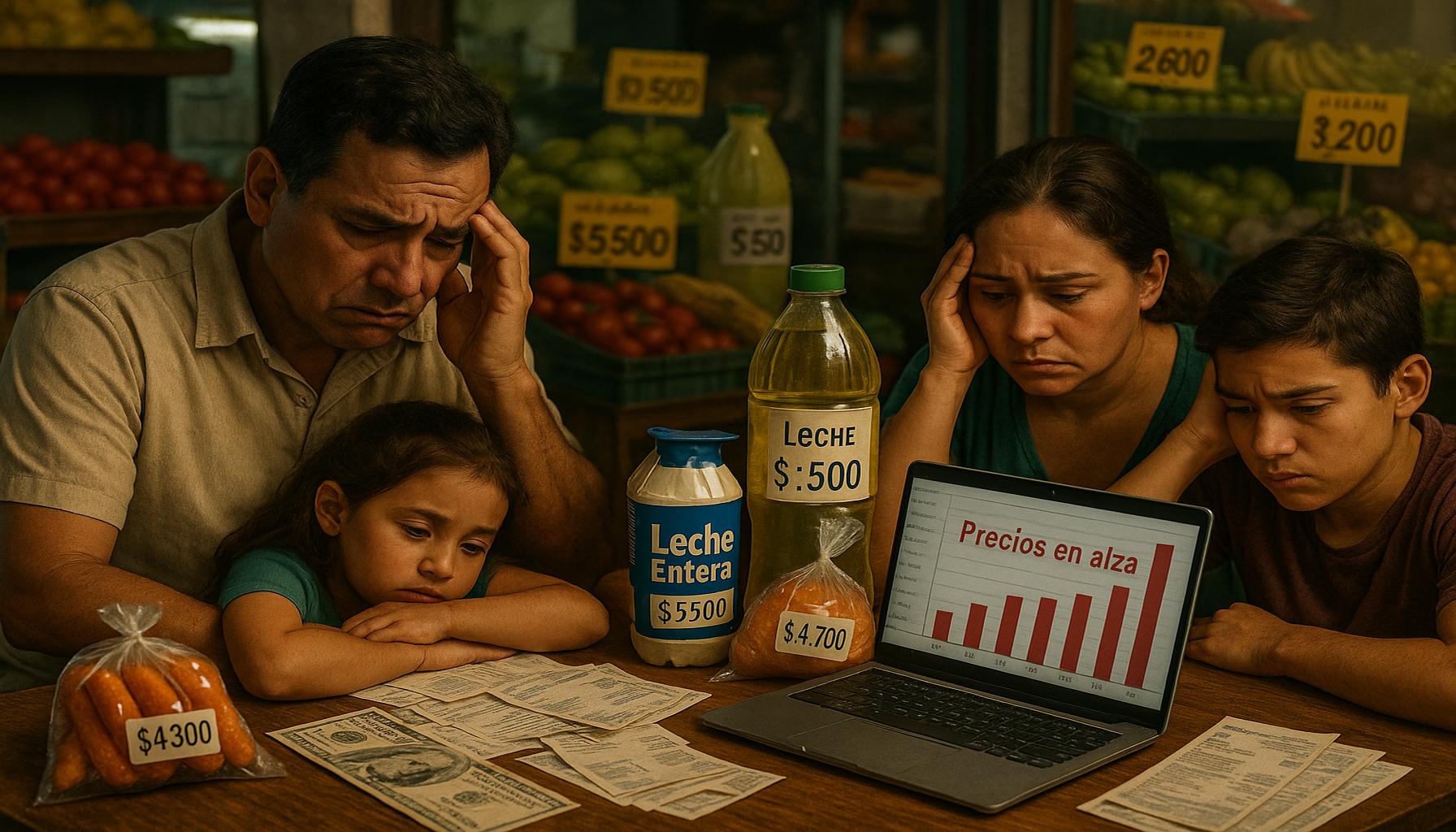

La inflación ha dejado una huella profunda en la economía colombiana. Este fenómeno no es solo un dato económico, sino una realidad que transforma la vida cotidiana de muchas familias. Con el creciente costo de bienes y servicios, los hogares deben reestructurar sus presupuestos para poder subsistir en un entorno donde cada día los precios parecen elevarse a pasos agigantados.

Uno de los efectos más evidentes es el aumento de precios de productos básicos. Por ejemplo, en el último año, los precios de los alimentos, especialmente los de la canasta familiar como el arroz y el pan, han experimentado un incremento notable. Esto significa que las familias, en lugar de poder comprar más productos, se ven limitadas a la compra de lo esencial, afectando así su calidad de vida. Además, los servicios básicos como la electricidad y el agua también han visto un aumento, lo que representa una carga adicional para los hogares colombianos.

Con el incremento en el costo de vida, la reducción del ahorro se convierte en una consecuencia directa. Muchas familias encuentran que menos dinero disponible está destinado a ahorros o inversiones, forzando a las personas a priorizar el gasto inmediato sobre el ahorro a largo plazo. Esto es crucial, ya que un hogar sin reservas financieras puede enfrentar problemas serios en caso de emergencias, como una enfermedad o la pérdida de empleo.

La variabilidad en inversiones también es un tema relevante. Las familias colombianas están dándose cuenta de que, en tiempos de inflación elevada, las decisiones sobre dónde poner su dinero se vuelven más complejas. Por ejemplo, algunos optan por invertir en bienes raíces, que históricamente han tenido un comportamiento más estable durante períodos inflacionarios. Otros, en cambio, prefieren mantener su dinero en efectivo, lo cual puede ser un error, dado que la inflación erosionará su valor real con el tiempo.

La situación actual exige que las familias adopten un enfoque estratégico para la planificación financiera. La capacidad de adaptarse se vuelve indispensable. Muchas han comenzado a buscar alternativas para mitigar el impacto de la inflación, como el uso de presupuestos más rígidos, la compra a granel o en mercados locales donde los precios son más accesibles. También hay un creciente interés por aprender sobre finanzas personales y cómo proteger sus ahorros en un entorno inflacionario.

En conclusión, el fenómeno de la inflación no es solo un término económico; es una realidad palpable que redefine la forma en que las familias colombianas llevan sus finanzas. Enfrentarse a estos desafíos requiere no solo flexibilidad sino también una mentalidad proactiva para asegurar un futuro más estable, donde la planificación y el control financiero se conviertan en aspectos cruciales de su vida diaria.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

El reajuste de los presupuestos familiares

Ante la presión inflacionaria, uno de los primeros aspectos que se ven afectados en la economía familiar es el presupuesto mensual. Las familias colombianas deben replantear sus gastos y asignar prioridades en un contexto donde los precios no solo suben, sino que lo hacen de manera acelerada. Esto obliga a muchos a llevar un control más riguroso de sus finanzas personales, evitando gastos innecesarios y buscando alternativas más económicas en sus compras diarias.

Una estrategia común que está tomando fuerza entre las familias es la elaboración de presupuestos estrictos. Este proceso implica detallar los ingresos y gastos, clasificando los costos en esenciales y no esenciales, lo que permite identificar posibles recortes. Algunas de las áreas donde se pueden realizar ajustes incluyen:

- Alimentación: Comparar precios entre supermercados y mercados locales, así como comprar al por mayor para reducir costos.

- Transporte: Utilizar transporte público en lugar de vehículos particulares o buscar alternativas como el uso de la bicicleta.

- Entretenimiento: Disminuir gastos en actividades recreativas lujosas y optar por opciones más asequibles, como planes familiares en casa.

El enfoque en las compras inteligentes también ha cobrado relevancia. Las familias están recurriendo a hacer listas antes de ir al mercado y aprovechar ofertas o descuentos, además de planificar las comidas de la semana para evitar compras impulsivas. Otro aspecto importante es la utilización de aplicaciones y herramientas digitales que ayudan a llevar un control más eficiente de las finanzas y los gastos del hogar.

Sin embargo, esta situación no se limita solo a ajustar el presupuesto, sino que también invita a una reflexión sobre el ahorro. Ante la incertidumbre económica, muchas familias sienten la presión de destinar cada centavo a cubrir necesidades inmediatas, lo que a menudo resulta en la despriorización del ahorro. Es un fenómeno preocupante, ya que la falta de un fondo de emergencia puede tener **consecuencias graves** en caso de imprevistos, como accidentes o la pérdida de empleo.

Por otro lado, la necesidad de diversificar fuentes de ingresos se hace evidente. En tiempos de inflación, muchas familias colombianas consideran la importancia de formar un ingreso adicional. Esto puede implicar laborar en un segundo empleo, realizar actividades independientes, o incluso emprender pequeños negocios desde casa. Estas acciones no solo ayudan a equilibrar el presupuesto familiar, sino que también pueden ofrecer un alivio ante la creciente presión de los precios.

En este contexto, las familias colombianas deben navegar con cuidado por un camino lleno de desafíos, pero también de oportunidades. La capacidad para adaptarse y evolucionar ante las circunstancias es clave para no solo sobrellevar la inflación, sino para prosperar a pesar de ella, asegurando así un futuro más sólido. La educación financiera se convierte, por lo tanto, en una herramienta indispensable para empoderar a las familias en su búsqueda de estabilidad económica.

CONSULTA TAMBIÉN: Haz clic aquí para explorar más

El desafío del financiamiento y el acceso al crédito

La inflación no solo modifica la manera en que las familias ajustan su presupuesto mensual, sino que también impacta profundamente en su capacidad para acceder al financiamiento. En un entorno de precios en aumento, las tasas de interés de los créditos tienden a incrementarse, lo que puede dificultar la realización de compras que antes se consideraban accesibles, como la adquisición de vivienda o la compra de un vehículo. Las familias se encuentran en una encrucijada: por un lado, necesitan el crédito para mejorar su calidad de vida, pero por el otro, se enfrentan a costos crecientes que ponen en riesgo su capacidad de pago.

Este fenómeno se ve acentuado por la incertidumbre económica, que provoca que las entidades financieras se tornen más cautelosas al momento de otorgar créditos. Los requisitos para acceder a préstamos se vuelven más estrictos, lo que limita las opciones disponibles para las familias colombianas. Así, muchas se ven obligadas a recurrir a fuentes de financiamiento alternativas, tales como prestamistas informales, quienes, aunque puedan ofrecer recursos rápidos, a menudo imponen tasas de interés exorbitantes que agravan aún más la situación financiera familiar.

En este contexto, el aumento de las deudas se convierte en una realidad palpable para muchos hogares. Las familias corren el riesgo de deslizarse hacia un ciclo de endeudamiento, en el cual se ven forzadas a contraer nuevos créditos para saldar deudas previas, lo que incrementa su presión financiera. Este ciclo vicioso es particularmente peligroso, ya que puede derivar en situaciones críticas, como el incumplimiento de pagos, que afecten su historial crediticio y, por ende, su capacidad de financiamiento a futuro.

La importancia del ahorro y la inversión

A pesar de los retos presentados por la inflación, es fundamental recordar que la cultura del ahorro sigue siendo esencial para la estabilidad financiera de las familias. Aumentar la conciencia sobre la importancia de crear un fondo de emergencia puede ser un salvavidas en tiempos de crisis. Esto se traduce en la necesidad de destinar un porcentaje de los ingresos a un ahorro regular, aunque sea mínimo, ya que a largo plazo puede proporcionar una red de seguridad ante imprevistos.

Además, invertir en educación financiera puede capacitar a las familias para manejar sus recursos de manera más efectiva. Las familias que entienden cómo funcionan las herramientas financieras, como los depósitos a plazo, la inversión en fondos de inversión o incluso en mercados de valores, están mejor posicionadas para enfrentar la inflación y utilizarla a su favor. La diversificación de inversiones, incluso en sectores que históricamente han demostrado ser más resistentes a la inflación, puede resultar muy beneficioso.

Las plataformas digitales de inversión han comenzado a ganar terreno, permitiendo que más familias accedan a opciones previamente consideradas exclusivas. Esto democratiza el acceso a la inversión, permitiendo que más colombianos puedan contribuir a su bienestar financiero y fomentar un mejor futuro. A través del uso de tecnología y educación, las familias pueden aprender a hacer que su dinero trabaje para ellos, protegiéndolos de los efectos erosivos de la inflación.

Así, en medio de los retos impuestos por la inflación, se presentan también oportunidades para que las familias colombianas transformen su enfoque hacia la gestión financiera personal. A través de una planificación cuidadosa y un compromiso con la educación financiera, las familias podrán enfrentar mejor los efectos adversos de la inflación, fortalecer su estabilidad económica y, potencialmente, lograr una mejora en su calidad de vida.

VER TAMBIÉN: Haz clic aquí para leer otro artículo

Reflexiones Finales

El impacto de la inflación en la gestión financiera de las familias colombianas es innegable y multifacético. A medida que los precios continúan en ascenso, las familias deben navegar por un entorno económico cada vez más complejo, donde la planificación eficiente y el uso inteligente de los recursos se vuelven esenciales. El desafío no solo radica en manejar los aumentos en el costo de vida, sino también en lograr un acceso adecuado al financiamiento y crear un entorno de ahorro que les brinde una red de seguridad.

La prevalencia del endeudamiento y la búsqueda de fuentes de financiamiento alternativas hacen necesario que las familias adopten un enfoque proactivo hacia su educación financiera. Comprender las herramientas disponibles, desde el ahorro tradicional hasta las opciones de inversión más innovadoras, puede empoderar a los hogares a afrontar la inflación de manera más efectiva. Sin duda, las plataformas digitales han revolucionado el acceso a la inversión, permitiendo que un mayor número de familias busque y capitalice oportunidades previamente inalcanzables.

Además, es crucial que las familias desarrollen una mentalidad resiliente, donde el ahorro y la inversión se conviertan en hábitos arraigados. A través de la educación y la planificación estratégica, no solo podrán mitigar los efectos adversos de la inflación, sino también construir un futuro financiero más sólido. En última instancia, enfrentar la inflación debería ser visto no solo como un reto, sino también como una oportunidad para redefinir y fortalecer la salud financiera familiar en Colombia.

Related posts:

El Papel de los Microcréditos en la Gestión Financiera de Pequeños Emprendedores en Colombia

Impacto de las fintechs en la gestión financiera de las startups colombianas

Desafíos de la gestión financiera en áreas rurales de Colombia

Planificación Financiera Personal: Construyendo un Futuro Sostenible en Colombia

Tecnología e Innovación: Cómo las Herramientas Digitales Están Transformando la Gestión Financiera

La Importancia de la Educación Financiera en las Pequeñas y Medianas Empresas de Colombia

Linda Carter es escritora y experta financiera especializada en finanzas personales y planificación financiera. Con amplia experiencia ayudando a personas a lograr estabilidad financiera y a tomar decisiones informadas, Linda comparte sus conocimientos en nuestra plataforma. Su objetivo es brindar a los lectores consejos prácticos y estrategias para el éxito financiero.